Betydelige prisstigninger i råvarer, lave lagerbeholdninger, flaskehalse i dele af forsyningskæderne, høje transport- og pakkeomkostninger og en forventning om et vækstboom, når økonomierne åbner op. Det giver bekymring om inflation og højere renter.

Centralbanker fik op igennem 80’erne kvalt den høje inflation med høje renter og med Thatcher og Reagan som frontløbere blev deregulering moderne, handelsbarrierer blev mindre, kapitalmarkederne liberaliserede på tværs af landegrænser. Globaliseringen skiftede til et højere gear, og fagbevægelserne begyndte at miste magt. Berlin-muren faldt, Sovjetunionen kollapsede, Kina og Indien liberaliserede og åbnede døren til den globale markedsøkonomi. I praksis betød det ifølge beregninger fra Harvard-professor Richard Freeman, at den globale arbejdsstyrke i 2000 reelt var forøget med 1,5 milliarder arbejdere.

I årevis har inflationen været erklæret død i den stærkt konkurrenceprægede globaliserede verden – til trods for at pengepolitikken generelt set har været ekstremt ekspansiv og har medvirket til at skabe et lavrentemiljø aldrig tidligere set.

Den er fortsat under pandemien og er blevet suppleret af en ekspansiv finanspolitik. Og nu er genåbning af økonomierne over en bred kam i sigte, og mange forbrugere der har holdt igen, vil skrue op for forbruget. Det giver anledning til de igangværende spekulationer og bekymringer om, at inflationen er på vej tilbage – måske i et tempo, vi ikke bryder os om.

Delte meninger om inflationens genfødsel

I 2014-2015 var det frygten for deflation, der trak overskrifter – efter først et kollaps i olieprisen i 2014, et stort fald i global industriproduktion 2015, efterfulgt af en kinesisk devaluering. Det blev ikke Jordens undergang – væksten kom tilbage. Nu er det så inflation, der frygtes, og der er delte meninger om det. De mere pessimistiske taler om en inflation helt op til 10 pct.

Mens andre mener, at det blot er midlertidigt. Når virksomhederne kommer i gang igen, vil produktionen blive skruet i vejret, det globale flow af varer og vigtige komponenter vil vende tilbage til normale niveauer, og de flaskehalse vi oplever nogle steder vil forsvinde. Federal Reserve, den amerikanske centralbank, er i den lejr og har signaleret tolerance over for en midlertidigt højere inflation.

Hvordan det udarter sig præcist er ikke entydigt, for der er en hel del faktorer i spil. Pandemien har vist sårbarheden i en globaliseret verden med forsyningskæder spredt over hele kloden. Derfor er der nu en vis form for deglobalisering i gang i form af hjemflagning af produktion og øgede investeringer i robotteknologi og automatisering. McKinsey estimerer i en ny rapport, at op mod 25 pct. flere arbejdere end tidligere antaget må indstille sig på at skifte beskæftigelse i de kommende år.

En udvikling, der trækker i den anden retning for inflationen, for hvis en inflation skal gå hen og blive en vedvarende trussel, kræver det, at lønningerne stiger i pressede arbejdsmarkeder og skaber en løn-pris spiral. Og i forvejen er ledigheden både i EU og USA højere end før pandemien.

Højere råvarepriser

Men der er stigende priser på flere områder, og forleden viste forbrugerpriserne i USA en stigning på 0,8 pct. i april – ikke set højere siden 2009. Og kerneinflationen, dvs. uden mad og energi, steg med 0,9 pct. i april – en stigningstakt ikke set siden 1982.

Øget online handel har ført til, at pakkeomkostninger er steget med næsten 40 pct. siden starten af 2020. Næsten alle råvarepriser er steget i årets første kvartal, og de fleste er nu over niveauet fra før pandemien, viser en opgørelse fra Verdensbanken. Stigningerne er drevet af fremgang i den økonomiske aktivitet såvel som specifikke forsyningsforhold, især for olie, kobber og visse råvarer til fødevareindustrien.

Palmeolie er steget til niveauer ikke set siden 2008, mens andre vegetabilske olier også er stigende som følge af en stærk efterspørgsel fra Kina og væksten i biobrændsel. Priser på majs, sojabønner og hvede er på det højeste niveau i seks år. Metalpriser er også over niveauerne fra før pandemien, og det afspejler også stærk efterspørgsel fra Kina, det stigende globale opsving og forsyningsforstyrrelser for visse metaller. Kobber, tin og jernmalm nåede i marts det højeste niveau i 10 år og mange landes planer om øgede investeringer i infrastruktur, ikke mindst USA, kan lægge yderligere pres på priserne. Kobber er særlig interessant, for der her er tale om en strukturel efterspørgsel. Netop dette metal er særlig nødvendigt i elektrificeringen af biler og hele infrastrukturen omkring, men også produktionen af batterier vil give en stærk efterspørgsel på metaller som nikkel, kobber, litium og kobolt.

Send regningen til forbrugerne?

Et interessant spørgsmål er naturligvis hvornår og i hvilket omfang virksomhederne vil sende regningen for stigende omkostninger videre til forbrugerne i form af højere priser på de færdige produkter. Stærke brands som Nestlé, Procter & Gamble og Unilever har meldt ud, at de planlægger stigende priser som respons på de højere råvarepriser, pakke- og transportomkostninger. Mindre virksomheder med svagere brands vil være mere tilbageholdende i brancher, der er præget af meget hård konkurrence.

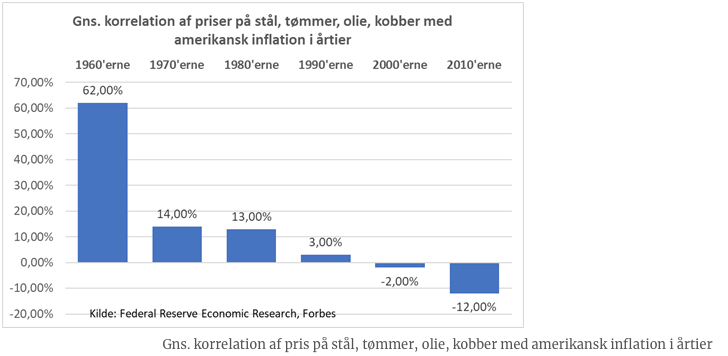

Ser man på hvordan inflationens følsomhed over for råvarepriser har ændret sig igennem årene, så er der umiddelbart ikke den store grund til bekymring fra den front alene. Der er en klar tendens til, at råvarepriser har fået en stadig mindre korrelation med inflationen (forbrugerprisindekset CPI), viser tal fra Federal Reserve. Det hænger bl.a. sammen med teknologisk udvikling og global konkurrence men i høj grad også, at råvareprisen i mange tilfælde udgør en lille del af omkostningerne til det færdige produkt. Siden 2010 har korrelationen mellem stålpriser og prisen på nye biler været -4,6 pct. – dvs. bilprisen er i realiteten upåvirket.

Men hvad nu hvis inflationen stiger…?

Men selv om der umiddelbart ikke er grund til at frygte at højere råvarepriser vil få afgørende effekt på inflationen i de udviklede lande, så er der ikke desto mindre er der tegn på stigende priser på mange fronter. Og her er det værd at bemærke, at fødevarepriserne er en særlig faktor i udviklingsøkonomierne. Mad fylder ifølge Bloomberg f.eks. 29,8 pct. af forbrugerudgifterne i Indien og 59 pct. i Nigeria, men kun 6,4 pct. i USA. Det var en protest over høje madpriser i Tunesien i 2011, der sparkede det arabiske forår i gang. Fortsat stigende madpriser kan give sociale og økonomiske udfordringer i udviklingsøkonomierne, der kan skabe dønninger og uro på de finansielle markeder.

Det kan ikke afvises, at der kommer en længere periode med højere inflation generelt. Hvordan vil det påvirke de finansielle markeder?

USA’s aktiemarked målt på S&P 500 er i dag på P/E (kurs i forhold til seneste 12 mdr. indtjening) ikke set siden IT-boblen i 2000. Og S&P 500 handles til 22 gange de kommende 12 måneders indtjening – kun overgået af niveauerne i 2000. Selv om de lange amerikanske renter er steget lidt og de europæiske betydeligt mindre i det seneste halve år, så er der ikke tvivl om, at markedet har stadig indpriset lave renter i øjeblikket. Og Federal Reserve har gjort meget for at tilkendegive, at banken ikke er bekymret for inflation og ikke har til hensigt at gøre noget ved en midlertidig stigning.

Men markedet er skrøbeligt på så dyre niveauer. Et andet advarselssignal er også, at junk bonds (obligationer med lav kreditvurdering) handles til de laveste renter siden 1995.

Hvis inflationen holder sig på et moderat niveau under 3 pct. vil der næppe ske noget særligt. En analyse af Schroders har eksempelvis vist, at under det niveau men i en stigende tendens, så leverer amerikanske aktier et afkast over inflationen i 90 pct. af tiden. Men hvis der er tendens til en overophedning er risikoen anderledes. Så vil aktierne kun slå inflationen 48 pct. af tiden. Er inflationen gennemsnitligt over 3 pct. men faldende, så vinder aktierne igen i 76 pct. af tiden og 81 pct. af tiden, hvis inflationen er under 3 pct. og faldende.

I teorien er aktier en slags buffer mod inflation, fordi en stigning i priser fører til stigning i nominel indtjening, som styrker aktiekursen. Men det kommer an på, hvilken sektor der er tale om og muligheden for at overføre de højere inputomkostninger til højere priser på de færdige produkter.

Overordnet set er en høj og vedvarende inflation skidt for aktiemarkedet. Aktiekurser bestemmes ved, at man tilbagediskonterer fremtidig indtjening med en bestemt rente, og jo højere inflation, desto højere vil denne rente være, og det vil give lavere aktiekurser.

Energi klarer sig godt ved højere inflation, og det samme gælder materialer og råvarer generelt i et vækstscenario som vi er på vej ind i.

Ejendomsselskaber har også en fordel i, at prisstigninger kan overvæltes i bl.a. lejekontrakter.

Stabilt forbrug (mad, drikke, husholdningsartikler), industri og finans klarer sig også nogenlunde, og det samme gør forsyning og sundhedsaktier (men ikke bioteknologi).

Men cyklisk forbrug (varige forbrugsgoder) og teknologi klarer sig dårligst. Her er det værd i særlig grad at være opmærksom på risikoen i teknologiaktier, der aktuelt er dyre. De nyder i særlig grad godt af det ekstremt lave renteniveau, som betyder, at diskonteringsrenten er lav, og dermed vejer den stærke fremtidige indtjening tungt i disse aktier.

Konklusion

Overordnet set vil den stigning i inflation, der synes at ligge i kortene formentlig være midlertidig. Desuden er der lagt op til et vækstboom, der vil give øget indtjening for mange virksomheder.