Danske aktier

Historisk set har der eksisteret 120 investeringsfonde, som har beskæftiget sig med investeringer i danske selskaber. I dag findes der 64 aktive fonde, hvor flere af dem er fra samme udbyder og har identisk strategi. De identiske fonde adskiller sig alene ved, at udbyderne tilbyder både en akkumulerende og udbyttebetalende fond, samt på omkostningsstruktur.

D. 18 august 2020 bragte Børsen denne artikel; https://borsen.dk/nyheder/investor/kendt-forvalterdumper-paa-danske-aktier; heri beskrives det, hvordan fonde, som ikke formår at slå indekset, bliver lukket ned eller fusioneret med andre investeringsfonde. På denne måde ”slettes” den gamle fonds historik, og kapitalforvalteren får dermed en ny start. Dette er der intet nyt i, og ej heller et fænomen som alene er kendt i Danmark, men er almindelig procedure også ved de udenlandske kapitalforvaltere.

Det kan være svært at gennemskue og vælge den rette kapitalforvalter blandt de mange udbydere. Vi har derfor kastet lys over investeringsfonde, som investerer i det danske aktiemarked, og set på deres performance målt i forhold til risikoen over en 3- og 5-årig periode.

Performance 3-årig periode:

Ud af de 64 aktive fonde har 50 fonde en levetid på minimum 3 år, hvorfor der er kommet 14 nye investeringsfonde siden 2017. Enkelte udbydere har flere fonde med samme underliggende aktier, men med en forskellig omkostnings- og skattestruktur. Den differentierede omkostningsstruktur har en negativ effektiv på afkastet, hvorfor du som investor skal være opmærksom på omkostningsstrukturen ved valg af fond.

Ved valg af en aktiv investeringsfond, betaler investor typisk mellem 1% til 2% i årlig omkostningsprocent for at få forvaltet investeringen. Alternativet hertil er at vælge en passiv investeringsfond, som følger markedet 1:1, og hvor omkostningerne typisk vil være 0,05% – 0,4%.

Illustreret i figur 1 ses udviklingen på 100 kr. hos de forskellige kapitalforvaltere over de seneste 3 år. BLS Invest er den eneste fond, som har formået at slå indekset over danske aktier. Det vil sige, at 98 % af de aktive kapitalforvaltere ikke har formået at skabe et merafkast, holdt op mod MSCI Danmark eller OMXC25 indekset.

Som investor allokeret i BLS fond – har du gjort et fornuftigt valg! Har du investeret i en anden aktiv fond end BLS, har du som investor ikke fået value for money.

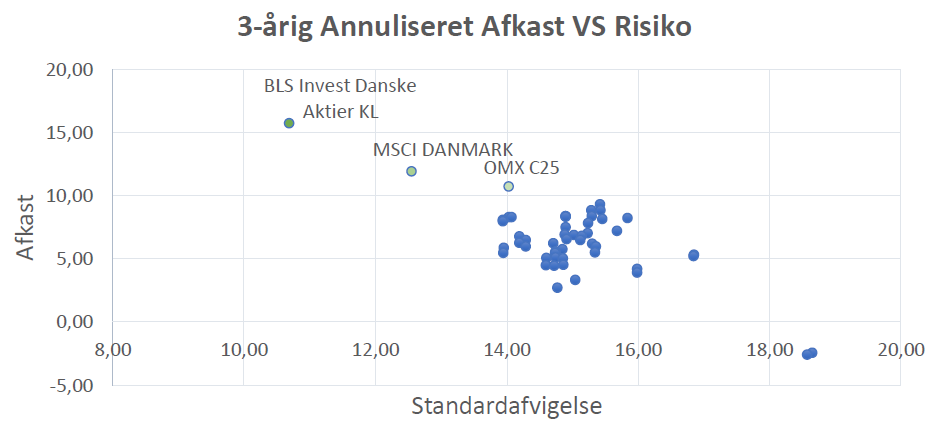

Positivt afkast er godt, men risikoen er en anden mindst lige så vigtig parameter at forholde sig til som investor. Opnår forvalteren det høje afkast, men med en væsentlig højere risiko end de øvrige kapitalforvaltere, skal du forholde dig kritisk til investeringerne.

Figur 2 viser, at BLS Invest har en reduceret risiko (standardafvigelse) i forhold til sine konkurrenter. Igen er tendensen, at 98 % af investeringsfondene har et lavere afkast, men hertil kommer en højere risiko sammenlignet med MSCI Danmark og OMXC25 indekset. Med andre ord vil du som investor have betalt en høj præmie ved valg af de 49 andre kapitalforvaltere og samtidig påtaget dig en højere risiko, men opnået et lavere afkast end indeksene.

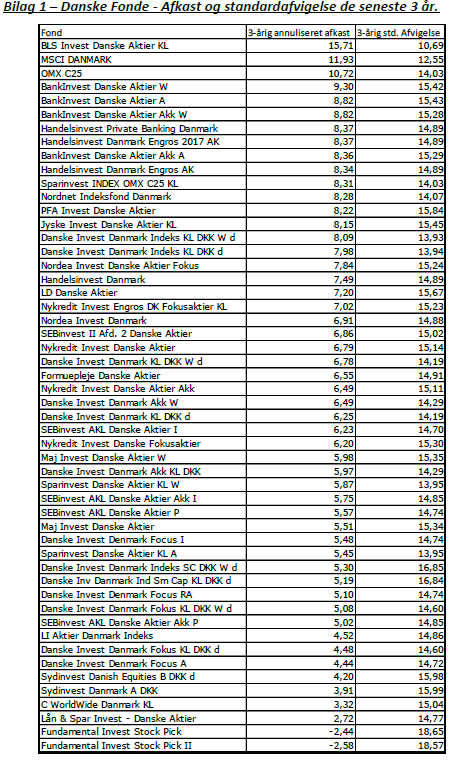

BLS Invest har præsteret et årligt afkast på +15,71 % med en standard afvigelse på 10,69 %. MSCI Danmarkindekset har givet +11,93 % i afkast med 12,55 % i standardafvigelse. OMXC25 indeksets afkast er 10,72 % i gennemsnit med 14,03 % i standardafvigelse. Til sammenligning har de øvrige investeringsfonde præsteret et gennemsnitligt afkast på 6,09 % med en standardafvigelse på 15,11 %.

Figur 1: Udvikling af 100 kr. over de seneste 3 år. Kilde: Morningstar.

Figur 2: Afkast og risikoforhold. Kilde: Morningstar

Performance 5-årig periode:

Ud af de 64 aktive fonde har 46 en levetid på minimum 5 år. Der er dermed kommet 18 nye investeringsfonde i løbet af de seneste 5 år.

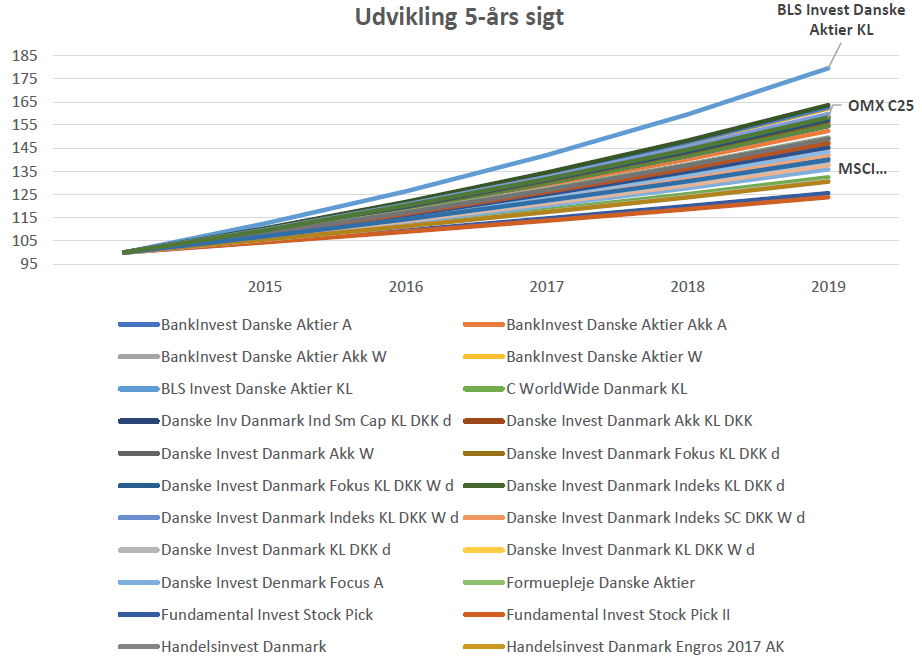

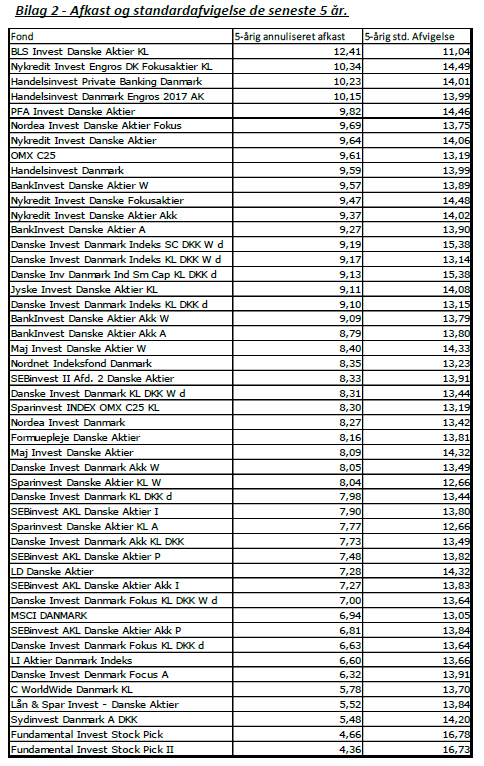

Figur 3 og bilag 2 illustrerer udviklingen af 100 kr. blandt de forskellige investeringsfonde fra år 2014 til 2019.

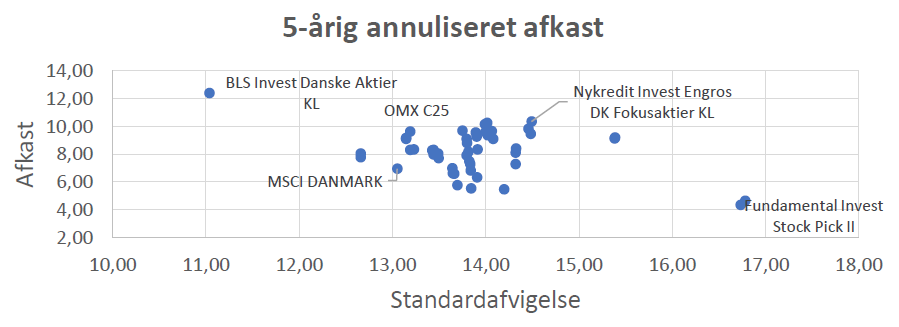

7 fonde har formået at slå OMXC25 indekset. Igen er BLS Invest de bedste målt over 5 år. Samtidigt ses det også, at en større del af investeringsfondene formår at slå MSCI Danmark. Det samme er tilfældet, hvis risikoen bliver medregnet (standardafvigelse), hvor BLS bidrager med det højeste risiko-justerede afkast. På andenpladsen ser vi afkastmæssigt Nykredit Invest Engros Fokusaktier. De har præsteret i gennemsnit 10,34 % pr. år, men med en risiko som er 3,45 % højere end BLS. OMXC25 har præsteret 9,61 % i afkast i perioden men med 1,5 % lavere standardafvigelse i forhold til Nykredit Invest.

Figur 3: Udvikling af 100 kr. over de seneste 5 år. Kilde: Morningstar.

Figur 4: Afkast og risiko forhold. Kilde: Morningstar

Omkostninger og performance:

Nedenstående oversigt viser effekten ved valget af en aktiv investeringsfond med samme underliggende aktiver, identisk strategi og manager, hvor eneste forskel er omkostninger i form af den Årlige Omkostning i Procent (ÅOP).

Eksemplet tager udgangspunkt i Nykredit Invest Danske Fokusaktier, som du har mulighed for at købe uanset hvor du er bankkunde. Nykredits Engros Danske Fokusaktier kan derimod handles af Nykredits institutionelle kunder, deres Private Banking kunder som tilvælger Nykredits diskretionære løsninger eller ved at købe for et betydeligt millionbeløb i fonden.

Forskellen i fondene er som nævnt prisen, hvor Nykredit Invest Danske Fokusaktier har en ÅOP på 1,59%, mens Nykredits Engros Danske Fokusaktier fonden har en ÅOP på 0,85 %. Over en 5-årig periode har Nykredits Engros Danske Fokusaktier givet et merafkast på 6,36 % sammenlignet med Nykredit Invest Danske Fokusaktier.

Oversigt: Udvikling Nykredit Invest. Kilde: Morningstar

Konklusion:

Med en formue på over 50 mio. kr. har du som investor flere muligheder ved valg af kapitalforvaltere og investeringsfonde, som kan have store konsekvenser for afkastet og dermed udviklingen i din formue. Afkast, risiko og omkostninger er alle vigtige forhold, hvor et Family Office kan agere professionel og kompetent sparringspartner mod investorens økonomiske målsætninger. Hertil vil du som investor opnå

stordriftsfordele, hvilket giver reducerede investeringsomkostninger, som institutionelle kunder ligeledes tilbydes.

Bilag 1 – Danske Fonde – Afkast og standardafvigelse de seneste 3 år.

Bilag 2 – Afkast og standardafvigelse de seneste 5 år.